坐标郑州,由于这几年房价一直处于降低状态,很多以前做房产抵押的客户,都面临着续贷需要往里面补钱的情况,其实这是一个现实,因为房价处于一直降低的状态,第一次贷款时,合同上写的很清楚,是房产价值的7成。所以大部分客户是需要补钱的,但是也有例外,个别银行是可以做到维持原额度续贷。个别客户的房子是可以换行,可贷额度可以维持住原贷款额的,有以下5种情况真牛所配资,看看您符合哪个情况吧#房屋抵押贷款#

1,个别银行可以操作原额度续贷:

为了降低不良率,目前有个别银行推出了维持原额度的续贷,只是说银行比较少,同时对客户征信要求较高,但是确实是有维持原额度续贷的案例。只是看客户第一次贷款时,选择的银行有没有这个政策

2真牛所配资,个别银行续贷可以按照现有房屋价值的8—8.5成给出续贷额度

为了降低不良率,也有个别银行是可以按照现有房屋价值的8—8.5成来进行贷款,这个政策是针对于存量客户而来的,且流程上需要解压抵押,重新签借款合同,但是对于客户而言,总归是额度高些,这样比正常的7成续贷,客户需要补的钱少些,也进一步降低了不良率

3,续贷按照现有房屋价值的7成给出续贷额度

按照现有房价的7成来进行续贷,是很多银行的正常操作,因为贷款合同上写的很清楚,贷款额度是房屋价值的7成,那么银行按照这个规则来给客户续贷,也是无可厚非的真牛所配资,且客户也没有办法说什么,因为这是合理合规的。

4,换银行贷款,个别银行评估价稍微高些,如果客户房产优质,资质优质,基本可以维持住原贷款额度

对于房屋优质的客户,比如优质学区房,或者自己小区的均价明显高于自己的房屋价值,有个别银行的评估价可以微调,且评估价高于其他银行的评估价,那么这种情况是可以换到其他银行审批,额度可能可以维持住原贷款额,或者跟原贷款额相差无几,这样客户需要补的钱就会比较少

5,直接延期:如果还款有压力,是可以办理延期的,这个政策基本银行都有。但是延期的时间不会太长,一般是3个月到2年,最长2年,后期是需要结清贷款额的。虽然延期可以减轻还款压力,但是延期后,征信会出现延期,延期其实跟逾期差不多,都是没有钱还贷款,带来的影响是一样的,所以能不延期,就不延期,延期后,国家推出的放水贷款,基本就与延期客户无缘了。

以上5种情况,1-3属于银行的政策,如果第一次贷款银行没有的政策,那么即使在沟通,也不可能有,因为总行都没下这个通知,网点支行是没有权利给客户操作政策之外的东西.而第4种情况,是需要客户的房产优质,本身也优质的客户,案例不是很多,第5种情况,银行都有这个政策,只要不考虑征信的问题了,那就可以申请延期。

最常见的就是第3,按照目前房价的7成进行再次续贷,而换行操作的话,有差额的客户不是很多,房屋抵押贷款都是3年归本,3年前的房价跟如今的房价相比,差的太多,就算房子再好,评估价在调,想要到3年前的房子价值,只能说太难,普通客群还是考虑前3种情况较为实在

最后真牛所配资,我是在郑州做贷款的伍月,熟悉全国业务,希望你们都用不到贷款,万一用到,祝你们得遇良人!

淘配网提示:文章来自网络,不代表本站观点。

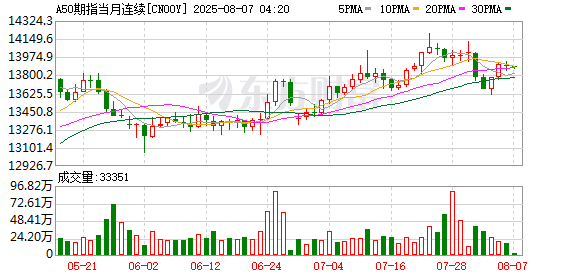

沪深京指数

热点资讯